venerdì 04 luglio 2025

venerdì 04 luglio 2025

Una catena globale del valore è una forma di organizzazione del processo produttivo nella quale imprese localizzate in paesi diversi si specializzano in alcune fasi del processo, come la ricerca, lo sviluppo del prodotto, la produzione di parti e componenti, l’assemblaggio del prodotto finale o la sua commercializzazione, sulla base dei loro vantaggi che possono essere il basso costo della manodopera, il capitale umano, le competenze in design o la disponibilità di risorse naturali.

Da circa un decennio la diffusione delle catene globali del valore ha rallentato, essendosi ridotti gli spazi sia per un ulteriore calo delle barriere tariffarie sia per un ulteriore incremento della frammentazione della produzione.

Lo shock pandemico, però, ha rinnovato il dibattito sulla possibilità che il rimpatrio di attività produttive prima localizzate all’estero (reshoring) stia contribuendo ad un più ampio processo di de-globalizzazione.

Sul tema, la Banca d'Italia tra settembre e ottobre del 2020 ha condotto un sondaggio congiunturale sulle imprese industriali e dei servizi (note di Michele Mancini).

Le interviste alle imprese suggeriscono all'Istituto che, in linea con quanto registrato in altri paesi avanzati, anche in Italia le imprese non hanno radicalmente modificato le proprie strategie di integrazione nei mercati internazionali.

Più specificatamente, oltre il 60% delle imprese con impianti all’estero non aveva ridotto la propria presenza internazionale negli ultimi tre anni, né intendeva ridurla in prospettiva; parimenti, il 78% delle imprese con fornitori esteri non intendeva diminuirne il numero.

Per quanto riguarda la chiusura degli impianti all’estero, rileva BdI che benché una quota non trascurabile di imprese internazionalizzate (5,7%) abbia dichiarato di voler prendere in considerazione questa strategia nel prossimo futuro, negli ultimi tre anni solo un esiguo numero ha effettivamente scelto di riportare produzioni estere all’interno dei confini nazionali (1,9%), cd. "fenomeni di reshoring".

Inoltre, nei primi tre trimestri del 2020 oltre il 60% delle imprese italiane ha registrato un calo di fatturato superiore al 4%, rispetto allo stesso periodo dell’anno precedente.

Rispetto a quanto osservato nel 2009, all’indomani della Grande Recessione, la quota di imprese che ha registrato una contrazione del fatturato nel settore dei servizi risulta molto più elevata (quasi tripla), mentre per la manifattura tale quota è superiore di 8 punti percentuali.

Come osservato a livello internazionale dall'Istituto, la composizione settoriale dello shock è stata molto diversa rispetto alla Grande Recessione. In particolare, i settori dei servizi, strutturalmente meno integrati nelle catene del valore, sono stati relativamente più colpiti rispetto ai settori manifatturieri, la cui attività è solitamente più influenza da shock di domanda tradizionali.

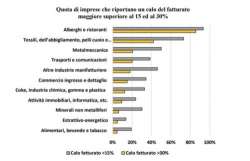

Il calo di fatturato registrato in numerosi settori è stato particolarmente rilevante: in particolare, il settore degli alberghi e ristoranti è risultato il più colpito, avendo risentito più direttamente sia delle restrizioni derivanti dai lockdown sia del calo della domanda.

Anche il settore tessile ha subito perdite ingenti, probabilmente a causa del calo della domanda interna ed estera. Di contro, il settore alimentare ha segnato una riduzione meno intensa del fatturato. Le imprese internazionalizzate avrebbero affrontato meglio la crisi rispetto a quelle che operano solo sul mercato interno: nella manifattura le perdite di fatturato tendono infatti a ridursi al crescere del grado di internazionalizzazione dell’impresa.

Poco meno di un quarto delle imprese manifatturiere che operano nel solo mercato domestico hanno mostrato un calo di fatturato superiore al 30%, mentre tale quota scende al 13,7% per le imprese che esportano e, allo stesso tempo, importano beni intermedi e hanno impianti all’estero.